Vorsicht vor den Aktien von AirBNB und Palo Alto Networks

Seit Monaten liebäugel ich mit AirBnB und Palo Alto als Profiteure aktueller Entwicklungen.

Palo Alto und AirBnB sind zwei Unternehmen, deren Produkte die Welt im Sturm erobern. Die Aktien notieren in schwindelerregenden Höhen, Anleger erwarten, dass die Gewinne in die Bewertung hinein wachsen.

Ich habe mir angeschaut, wie das möglich wäre und komme zu dem überraschenden und vernichtenden Schluss, dass in den kommenden Jahren nicht damit gerechnet werden kann. Warum Anleger die Aktie falsch einschätzen und mit welchem kleingedruckten Hinweis Analysten ihre Westen rein waschen, lesen Sie hier.

Palo Alto ist der führende Anbieter von IT-Sicherheit und meldet einen neuen Großkunden nach dem anderen. Die geopolitischen Spannungen sind groß und Behörden sowie Unternehmen müssen sich zunehmend um die Sicherheit ihrer System sorgen.

AirBnB andererseits ist der Nutznießer der neuen Reiselust der Lockdown-geschädigten Menschen. Es handelt sich um eine Plattform, dessen Nutzung in den vergangenen Monaten durch die Decke ging.

Zu viel des Guten - SBCs versalzen die Suppe

Bei beiden Aktien habe ich noch nicht zugegriffen, weil mir die SBCs negativ aufgefallen waren: Stock Based Kompensation, also aktienbasierte Bezahlung der Mitarbeiter. Beide Unternehmen führten im Jahr 2022 einen zweistelligen Prozentanteil vom Umsatz in Form von SBCs an ihre Mitarbeiter ab.

Ich finde eine Mitarbeiterbeteiligung am Unternehmenserfolg, am Wachstum und Gewinn, sehr sinnvoll. Und bei der niedrigen Arbeitslosigkeit, die man als Vollbeschäftigung bezeichnen kann, sind insbesondere hochqualifizierte Arbeitskräfte schwer zu finden. Mit üppigen Erfolgsbeteiligungen möchten Palo Alto und AirBnB diese Talente ans Unternehmen binden.

Ich habe mir die SBCs von einigen hundert Aktienunternehmen weltweit angeschaut und fand am Ende nur rund ein Dutzend, bei denen die SBCs nachhaltig einen Anteil von über 5% vom Umsatz ausmachen. Daher würde ich einen SBC-Anteil über 5% als Warnung betrachten, die es näher zu untersuchen gilt.

Ich bin nun einer zentralen Frage nachgegangen, um dieses Thema abschließend zu beurteilen: Handelt es sich bei den hohen SBC-Aufwendungen um vorübergehende Programme, die besonderen Umständen geschuldet sind? AirBnB ist ja noch gar nicht so lange an der Börse und könnte im Rahmen des IPOs ein solches Sonderprogramm aufgelegt haben. AirBnB könnte sich auf das zu erwartende Nach-Corona-Wachstum eingestellt und den leer gefegten Arbeitsmarkt mit Sonderprogrammen bearbeitet haben.

Ich habe daher einige Zahlen durchforstet und mir ein tiefergehendes Bild gemacht. Denn letztlich kann es doch nicht sein, dass ich der einzige bin, dem diese SBCs negativ aufstocken. Die Aktien notieren auf schwindelerregenden Bewertungsniveaus, niemand scheint sich daran zu stören. Schauen wir uns also mal an, was ich gefunden habe.

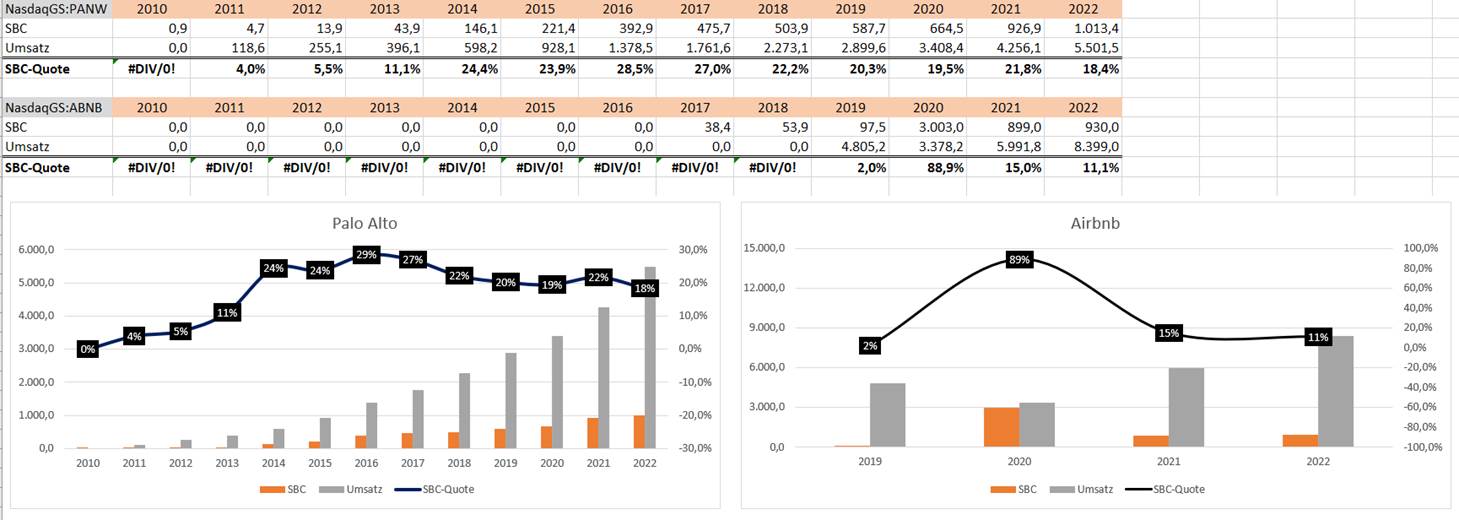

Abbildung 1: Entwicklung der aktienbasierten Mitarbeiterkompensation bei Palo Alto und AirBnB

Um es kurz zu machen

Bei Palo Alto hat die hohe SBC-Quote Tradition. Seit 2014 lag der Anteil der an Mitarbeiter gewährten Aktienvergütungen stets über 20% des Jahresumsatzes. Erst in der jüngeren Vergangenheit rutscht der Wert langsam darunter. Doch ich finde keinen Hinweis darauf, dass Mitarbeiter künftig mit lediglich 15% oder weniger zufrieden sein könnten.

Und Sie müssen sich das mal vorstellen: 15% vom Jahresumsatz wird zusätzlich zum Festgehalt an Mitarbeiter ausgeschüttet. Das sind 15%, die vom Gewinn abgezogen werden müssen.

Bei AirBnB lässt sich tatsächlich ein IPO-Effekt erkennen: Im IPO-Jahr 2020 wurden einmalig 89% eines Jahresumsatzes an die Mitarbeiter ausgeschüttet. Der Wert ist aber auch deshalb so hoch, weil 2020 Lockdowns das Geschäft von AirBnB quasi stark beeinträchtigt. Anschließend ging die Quote auf 15%, dann 11% zurück.

Ein Einmaleffekt? Weit gefehlt

Im Jahresabschluss (10k S. 13/275) von AirBnB ist zu lesen: „Additionally, stock-based compensation expense related to restricted stock units (”RSUs”) and other equity awards will continue to be a significant expense in future periods”. - SBCs werden auch in der Zukunft signifikante Ausgaben bleiben. Mit einem weiteren Rückgang ist hier also nicht zu rechnen.

Hmm, ich könnte mir ein Unternehmen skizzieren, das aufgrund einer hohen Gewinnmarge solche SBC-Quoten vorübergehend rechtfertigen kann. Schauen wir uns also mal die Gewinne an.

2022 hat Palo Alto keinen Gewinn (EBIT) erwirtschaftet, sondern 189 Mio. USD Verlust ausgewiesen. Darin enthalten sind 1 Mrd. USD SBCs. Anders ausgedrückt: Ohne die SBCs hätte das Unternehmen 811 Mio. USD Gewinn erwirtschaftet, doch der Gewinn und noch ein bisschen mehr wurde an die Mitarbeiter ausgeschüttet.

2021 hat Palo Alto einen Verlust von 304 Mio. USD ausgewiesen, die SBCs betrugen damals 926 Mio. USD. Es wurde also aus einem Gewinn von 930 USD ein dicker Verlust gemacht.

Und das wird auch in Zukunft so bleiben, da die SBC-Zusagen Vertragsgegenstand der Anstellungsverträge sind. Stellen Sie sich mal den Mitarbeiter vor, der nach 20 Jahren üppiger SBC-Vergütung gesagt bekommt, er müsse künftig darauf verzichten. Er wird sich einen neuen Job suchen. Daher gehe ich nun davon aus, dass Palo Alto auch in den kommenden Jahren niemals üppige Gewinne für Aktionäre erwirtschaften wird.

Jetzt kommt übrigens der Hammer

Warum erkennen das Analysten nicht? Nun, sie erkennen es schon, aber sie schreiben es anders auf. Im Kleingedruckten. Jedes Quartal werden Umsatz und Gewinn bekannt gegeben. Palo Alto vermeldet stets den Gewinn bereinigt um die SBCs. Wenn nun also Analysten in ihre Prognose einen Verlust hinein schreiben, stehen sie am Tag der Veröffentlichung der Q-Zahlen im Abseits: Ihre Schätzung ist weit von den gemeldeten Zahlen entfernt. Also geben auch Analysten die Schätzzungen bereinigt um die SBCs an.

Das ist auch rechtens. Die SBCs können auf zwei Weisen beschafft werden. Entweder das Unternehmen gibt neue Aktien aus, die dann an die Mitarbeiter ausgegeben werden. Dieser Vorgang ist weder cash- noch gewinnwirksam, der Anteil der Altaktionäre wird lediglich verwässert. Oder aber sie kaufen Aktien über den freien Markt zurück und geben sie dann an ihre Mitarbeiter weiter. Dieser Vorgang ist zwar cashwirksam, beeinträchtigt aber nicht den Gewinn. Palo Alto macht beides und bilanziert die Vorgänge ordnungsgemäß unter Personalaufwand.

Wenn wir uns also die Gewinnentwicklung in der Vergangenheit und die Schätzungen für die Zukunft anschauen, sehen wir den Gewinnsprung stets im laufenden Jahr.

Abbildung 2: Sprung in Gewinnschätzung für Palo Alto jeweils im aktuellen Jahr

Doch dieser Gewinnsprung wird niemals stattfinden, da die Mitarbeiteraktien immer wieder aufs Neue einen zweistelligen Umsatzanteil aufzehren werden. Während 2022 noch ein Verlust von 90 Cents je Aktie vermeldet wurde, soll 2023 ein Gewinn von 82 Cent Je Aktie anfallen. Der Sprung in die Gewinnzone lässt sich jedoch zum überwiegenden Teil durch das Abziehen der SBCs errechnen. Doch die SBCs werden dennoch anfallen, wie wir nun wissen, und daher sind diese Schätzungen eine Schönfärberei.

Bei AirBnB sieht es ähnlich aus

Ich erspare Ihnen die Details.

Ich muss daher für meine beiden Anlageideen Palo Alto und AirBnB, deren "Story" sich so schön erzählen lässt, eine Warnung aussprechen:

Lassen Sie die Finger davon, denn irgendwann werden die SBCs diesen Unternehmen, und damit den Aktien, auf die Füße fallen. Herauswachsen können sie nicht, weil die SBCs ja in Abhängigkeit vom Umsatz gewährt werden. Um die hohen SBCs in den Griff zu bekommen, müssten Mitarbeiter darauf verzichten oder gefeuert werden. Das ist schwer vorstellbar, solange das Umsatzwachstum passt. Und das Wachstum passt bei beiden Unternehmen.

Ich werde meine weiteren potentiellen nächsten Amazon & Co. Woche für Woche analysieren und in unserem Heibel-Ticker dazu berichten. Offen sind bisher Linde, Microsoft und Tesla und weitere werden sicher folgen, bis wir die nächsten Highflyer für unser Portfolio gefunden haben.

Stephan Heibel

Seit 1998 verfolge ich mit Begeisterung die US- und europäischen Aktienmärkte. Ich schreibe nun wöchentlich für mehr als 25.000 Leser über die Hintergründe des Aktienmarktes und die Ursachen von Kursbewegungen. Meine Leser schätzen meinen neutralen, simplen und unterhaltsamen Stil. Als Privatanleger nutzen sie meine Einschätzungen und Anlageideen, um ihr Portfolio unabhängig zu optimieren.

heibel-ticker.de

![]()

![]()

![]()

![]()

![]()