Vergleich mit 1965-1982 - Teil 2: Branchenbetrachtung

Im Teil 2 unserer ausführlichen Analyse der Finanzmärkte in der Zeit 1965 bis 1982 gehen wir heute auf die verschiedenen Sektoren ein: Gold, Immobilien, verschiedene Branchen und Rohstoffe. Wir erläutern, wie die verschiedenen Sektoren in der damaligen Zeit gelaufen sind und welche fundamentalen Ähnlichkeiten und Unterschiede es zur heutigen Zeit gibt.

Vor zwei Wochen hatte ich die Marktphase 1965 bis 1982 mit der heutigen Situation verglichen (Vergleich mit 1965-1982: Bullwhip Effekt bei Walmart).

Ich verwende wieder überwiegend US-Daten, da diese einfach besser verfügbar sind. Auch damals sprang die Inflation plötzlich an, während das Wachstum zu Wünschen übrig ließ. Es gab die Energiekrise mit einem stark steigenden Ölpreis.

Heute schauen wir ein wenig tiefer ins Detail und betrachten einzelne Märkte: Gold, Immobilien, Branchen, Rohstoffe.

Gold

In der Zeit mit einer hohen Inflation und einer Rezession hat Gold bisher eine sehr positive Bilanz gehabt. Dies liegt auf einer Seite daran, dass Gold als krisenfeste Währung wahrgenommen wird und als Commodity Money unabhängig von der Fiatwährung ist. Als Commodity Money bezeichnet man Waren, mit denen bezahlt werden kann. Das trifft im Wesentlichen auf Gold und Silber zu, in Krisen (Hyperinflation 1923, Nachkriegszeit 1945-46) haben sich aber auch schon Zigaretten, Kaffee, ... bewährt, bis hin zu einem Tauschhandel. Gold genießt als älteste Währung größtes Vertrauen, lässt sich aber schwer für die Bezahlung kleiner Beträge (Brötchenkauf) verwenden.

In der Nachkriegszeit galt bis 1971 das Bretton Woods Währungssystem. Die USA hatten zugesagt, für jeden im Umlauf befindlichen US-Dollar Gold vorzuhalten. Das Umtauschverhältnis wurde auf 35 USD/Unze festgelegt. Als Zweifel aufkamen, dass die USA tatsächlich ausreichend Gold hatten, zogen einige Staaten ihre Goldreserven aus den USA ab. Frankreich schaffte bspw. große Mengen über den Atlantik, um im Falle eines Falles nicht leer auszugehen. US-Präsident Nixon hob 1971 das Umtauschversprechen auf.

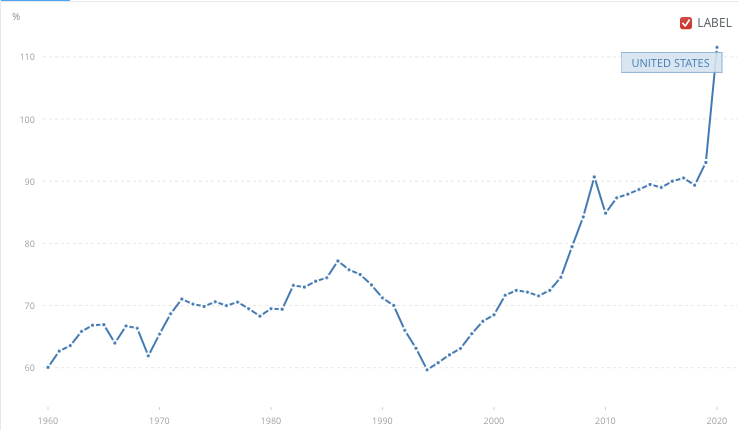

Seither ist der US-Dollar nicht mehr durch Gold gedeckt. Stattdessen betrachtet man das BIP der USA und setzt es ins Verhältnis zur Geldmenge M1.

Quelle: Worldbank

Seit 1960 pendelt das Verhältnis Geldmenge zum BIP zwischen 60% und 75%. Erst durch die Finanzkrise springt die Geldmenge ab 2007 über 75% und steht heute deutlich über 110%.

Nach Aufhebung der Goldbindung zum US-Dollar stieg der Goldpreis bis 1974 von 35 US-Dollar auf 200 USD/Uz. Es folgte eine Phase der Konsolidierung und ab 1977 sprang der Goldpreis sodann bis 1982 noch auf 650 USD/Uz.

Es war weniger die Geldmenge, die damals den Goldpreis getrieben hat, als vielmehr das Zinsniveau im Verhältnis zur Inflation, also der Realzins (Inflation abzgl. Leitzins). Solange der Realzins negativ ist, kann der Goldpreis ansteigen. Erst als US-Notenbankchef Paul Volcker 1982 den US-Leitzins auf 17% hob, konnte die Goldhausse beendet werden.

Vergleich 2022

Auch heute haben wir wieder eine Situation, in der die Notenbanken zunächst zaghaft gegen die Inflation vorgehen. Diese Woche kam die Hoffnung auf, dass dieses zaghafte Vorgehen ausreichen könnte. Doch wie wir bei der Betrachtung vor zwei Wochen gesehen haben, droht nun eine zweite Welle der Inflation, wenn die Löhne und Gehälter stark angehoben werden. Der Arbeitsmarkt ist knapp, die Arbeitslosigkeit gering. Die Voraussetzungen für große Lohnsprünge sind so gut wie seit Jahren nicht mehr. Ich gehe daher davon aus, dass die bisherigen Zinsanhebungen höchsten einen Zwischenerfolg erzielen können Das Thema Inflation wird uns jedoch noch über einen längeren Zeitraum beschäftigen.

Immobilien

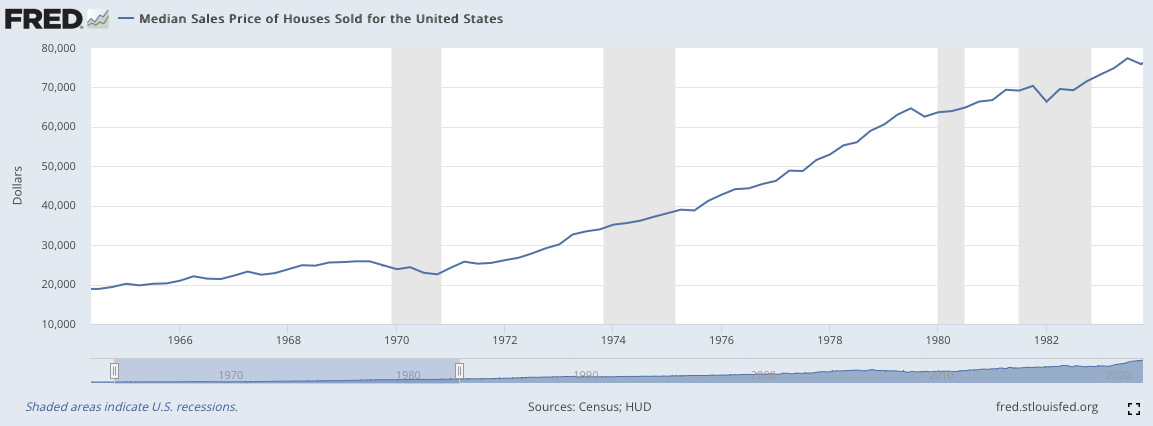

In der Zeit zwischen 1965-1982 sind die Immobilienpreise als Werterhalt im Vergleich zu anderen Assetklassen enorm gestiegen. Im betrachteten Zeitraum haben sich die Preise in den USA durchschnittlich vervierfacht.

Quelle: US-Immobilienpreisentwicklung 1965-1982

Vergleich 2022

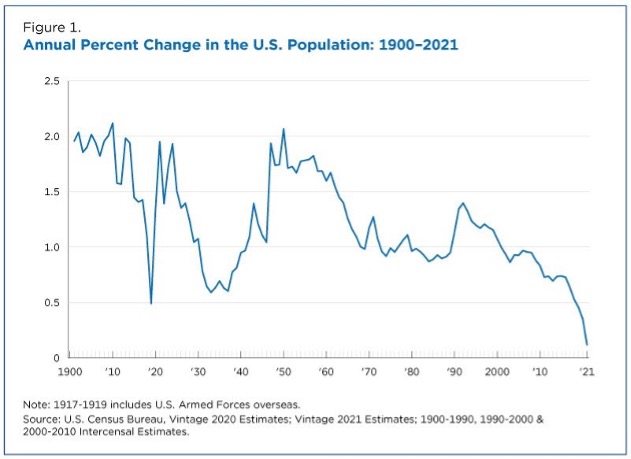

Das Besondere in der Entwicklung in den 1965-1982 Jahren ist, dass wir in den Jahren 1950-1970 ein enormes hohes Bevölkerungswachstum hatten, was dazu beigetragen hat, dass die Nachfrage nach Immobilien in den Jahren 1970-1980 gestiegen ist. Die Baby-Boomer haben angefangen, Immobilien für Ihre privaten Zwecke zu nutzen und Gewerbeimmobilien wurden schrittweise aufgebaut.

Quelle: US-Zensus

Dies ist aktuell nicht mehr der Fall. Das Bevölkerungswachstum ist einzelnen Regionen in den USA rückläufig und die Immobilienpreise sind aufgrund des niedrig Zinsumfeldes in den letzten 10 Jahren stark gestiegen. Ein Investment in Immobilien kann in der heutigen Zeit kann nicht mit dem Investment in Immobilien aus dem letzten Jahr verglichen werden.

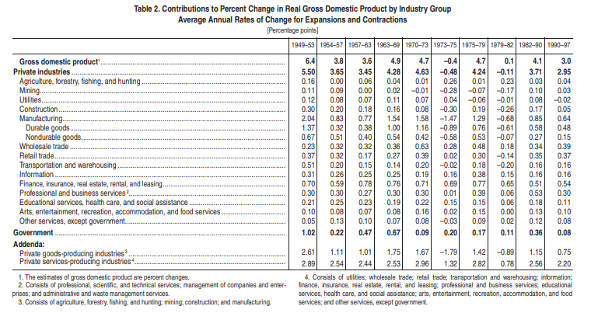

Aktien / Branchen

Bei der Analyse von Aktien und Fonds wird deutlich, dass sich die verschiedenen Sektoren sehr unterschiedlich entwickelt haben. Interessant sind tatsächlich alle Sektoren, die trotz zwei Rezessionen insgesamt positiv gewachsen sind.

Quelle US-Branchenentwicklung

Hierbei ist der Großhandel, der Informationssektor/Servicedienstleistungen und Health Care interessant. Alle drei Sektoren konnten über mehrere Jahre hinweg mit kleineren bis größeren Wachstumsraten glänzen. Der Großhandel profitiert von den steigenden Preisen und konnte vom Bullwhip-Effekt stärker profitieren. Der Informations- und Servicesektor hat in den 70er Jahren die Grundlage gelegt für die Etablierung von branchenübergreifender Informationstechnologie und Health Care Unternehmen konnten höhere Preise etablieren.

Vergleich 2022

Aktien bleiben weiterhin eine wichtige Anlagequelle, da wir mit Aktien gezielt in unterschiedliche Branchen investieren können. Allerdings müssen Sektoren und Unternehmen viel stärker unter die Lupe genommen werden. Grundsätzlich gilt, dass alle Unternehmen, die eine Preissetzungsmacht haben, höhere Wachstumsraten und höhere Gewinne erzielen. Der Großhandel und Health-Care (inkl. Pharma) können als Sektoren möglicherweise vorteilhaft sein.

Rohstoffe

An den Rohstoffmärkten spricht man gerne von Superzyklen. Der Superzyklus beschreibt ein Phänomen, in der eine sehr stark nachfrageorientierte Steigerung von Rohstoffpreisen zu beobachten ist. Hierbei wird unterschieden, ob es sich um einen Aufschwung handelt oder ob exogene Treiber die Rohstoffpreise nachhaltig nach oben treiben. Außerdem ist der Zeitraum relevant. Ein Superzyklus dauert mehr als 10 Jahre an und zieht sich durch verschiedene Rohstoffe und Nahrungsmittel. Bisher konnten zwei Superzyklen festgestellt werden. Der eine ist der Wiederaufbau Europas und Japans nach dem Weltkrieg 1945 bis 1980. Der zweite ist die Industrialisierung der BRIC-Staaten 2000 bis 2015.

Vergleich 2022

Die Bekämpfung des Klimawandels führt zu mehreren Haupttrends wie z.B. der Elektrifizierung unserer mobilen Transportmittel und der Dekarbonisierung unserer Gesellschaft. Die Notwendigkeit der Anpassung wird weiterhin den Bedarf nach Kupfer, Aluminium und seltenen Erden forcieren. Diese Entwicklung gepaart mit unserer obigen Erkenntnis, dass Commodity Money wichtiger werden könnte, solange der Realzins negativ ist, erhöht die Wahrscheinlichkeit für weiter steigende Rohstoffpreise in diesem Jahrzehnt. Kurzfristig können wir je nach Rezessionswahrscheinlichkeit sinkende Preise für Rohstoffe feststellen. Eine Kombination aus Gold und Rohstoffen könnte in den nächsten Jahren vorteilhaft sein.

Auch wenn es viele Parallelen gibt zu unsere aktuellen Marktphase gibt es jedoch große Unterschiede. Die aktuellen Preiserhöhungen können nicht nur auf die Energieressourcen zurückgeführt werden. Die Inflation hat sich zwischenzeitlich flächendeckend etabliert. Viele Industrien von damals sind nicht so energieintensiv wie die heutigen Industrien. Allerdings bleibt Deutschland durch den starken industriellen Sektor, um den uns viele "moderne" Gesellschaften beneiden, weiterhin energieintensiv.

Die Unterschiede der heutigen Geldpolitik im Vergleich zu der damaligen Geldpolitik sind enorm. Das damalige Mandat für die Preisstabilität war nicht so präsent bei den Zentralbanken und der Instrumentenkasten der Notenbanken war damals noch nicht so groß wie heute. Mag also die Ausgangslage ähnlich sein (hohe Inflation, Energieknappheit, schwaches Wirtschaftswachstum), so besteht dennoch die Hoffnung, dass die Notenbanken heute die Gefahr einer ausufernden Inflation früher erkennen und effektiver bekämpfen.

Zusammenfassend

Es bleibt unklar, welche Tendenzen sich aus der Zeit um 1970 wieder verstärken werden. Die Kernaussage bleibt weiterhin, dass ein diversifiziertes Portfolio aus verschiedenen Assetklassen Sinn macht.

Insbesondere den Bereich der verschiedenen Branchen sowie der einzelnen Rohstoffe werden wir weiter bearbeiten. Aus den bislang gesehenen Daten habe ich den Eindruck, dass Industriemetalle gut laufen werden. Zudem bestätigt sich meine Vermutung, dass bei Aktien die Profitabilität und der Cashflow zunehmend an Bedeutung gewinnen. Start-Ups ohne Gewinne werden es schwer haben.

Wir arbeiten uns immer tiefer in den Vergleich ein und leiten uns Stück für Stück Grundlagen für neue Investmentideen ab.

Stephan Heibel

Seit 1998 verfolge ich mit Begeisterung die US- und europäischen Aktienmärkte. Ich schreibe nun wöchentlich für mehr als 25.000 Leser über die Hintergründe des Aktienmarktes und die Ursachen von Kursbewegungen. Meine Leser schätzen meinen neutralen, simplen und unterhaltsamen Stil. Als Privatanleger nutzen sie meine Einschätzungen und Anlageideen, um ihr Portfolio unabhängig zu optimieren.

heibel-ticker.de

![]()

![]()

![]()

![]()

![]()