FED Zinserhöhung um 0,75% steht nicht zur Diskussion

Letzten Mittwoch hat die US-Notenbank den US-Leitzins um 0,5% angehoben. Der Schritt war zuvor gut kommuniziert worden, eine Überraschung war das nicht. Im anschließenden Conference-Call wurde Fed-Chef Jay Powell gefragt, ob im Falle einer Verschlechterung der Situation auch mit noch größeren Zinsschritten zu rechnen sei. Powell sagte, derzeit sehe es nach zwei weiteren Zinsschritten um jeweils 0,5% aus, eine Zinsanhebung von 0,75% sei nicht Bestandteil der Überlegungen.

Es ist wohl der erste wirklich große Fehler, den sich Jay Powell als Notenbankchef erlaubt. Immer wieder hat sich die Fed mit Vorfestlegungen ihr eigenes Grab geschaufelt. Am Finanzmarkt möchte man gerne sehen, dass die FED flexibel auf die jeweiligen Entwicklungen reagiert. Zuletzt wurde diskutiert, ob eine Zinsanhebung um 0,5% überhaupt ausreichen würde.

Die Angst vor einer ausufernden Inflation ist groß. Unternehmen stöhnen unter steigenden Kosten, Preise werden regelmäßig angehoben. Dennoch kann die Nachfrage nicht bedient werden. Während die globalen Lieferketten unterbrochen sind, boomt die Nachfrage. Die Nachfrage sollte, so die Überzeugung der meisten Marktteilnehmer, nur durch höhere Zinsen gebremst werden. Geschieht das nicht, steigen die Preise immer schneller an, bis das Kartenhaus zusammen bricht.

Wir haben jedoch zwei unterschiedliche Reaktionen auf diese Aussage von Jay Powell gesehen. Die erste Reaktion erfolgte am Mittwoch Abend, direkt nach seiner Aussage: Die Aktienmärkte sprangen um 3% nach oben vor Erleichterung darüber, dass man sich über einen eventuellen Zinsschritt von 0,75% keinen Kopf mehr machen muss.

Doch schon am Donnerstag Morgen standen die Anleger mit Kopfschmerzen auf: Was, wenn die zwei weiteren Zinsanhebungen um jeweils nur 0,5% nicht ausreichen, um die Inflation zu bremsen?

Und so machte sich Panik breit, die Notenbank könne dieses Mal bei der Inflationsbekämpfung zu spät dran bzw. der Aufgabe nicht gewachsen sein. Die Aktienmärkte rauschten in den Keller. Am heutigen Freitag kamen dann noch fulminante US-Arbeitsmarktdaten, die diese Angst befeuerten.

Ich weiß, der Zinsmarkt ist schwer zu verstehen. Die Notenbank hat verschiedene Instrumente, um den Marktzins zu beeinflussen: Ein Instrument ist der Leitzins. Wird dieser angehoben, so wird die Refinanzierung von Krediten für Banken teurer und der Kreditzins steigt. Höhere Kreditzinsen bremsen die Konjunktur und somit auch die Inflation.

Aber auch die Kommunikation der Notenbank hat einen starken Einfluss auf den Marktzins. Die Notenbank redet seit Monaten davon, den Leitzins anzuheben. Daher ist das keine Überraschung mehr. Der Marktzins ist bereits in vorauseilendem Gehorsam kräftig nach oben geklettert.

Wir erleben auch hier eine Zeitenwende: In den vergangenen 35 Jahren sind die Zinsen IMMER gefallen. Diese Zeit ist nun vorbei, Anleger dürfen sich auf viele Jahre mit steigenden Zinsen einstellen. Daher werden nicht nur die "zu hoch" bewerteten Aktien verkauft, sondern einfach alle, die hoch bewertet sind - selbst wenn die hohe Bewertung durch hohes Wachstum gerechtfertigt ist.

"Multipel Kompression" nennt man das: Wir haben vor einem Jahr Wachstumsaktien noch auf Basis ihres Kurs/Umsatz-Verhältnisses (KUV) bewertet. Kurs/Gewinn-Verhältnisse (KGVs) von 30, 50, 100 oder mehr waren keine Seltenheit. Im Umfeld steigender Zinsen sind hohe KUVs ein Todesurteil. Und KGVs über 20 gelten als hoch, egal wie das Wachstum aussieht.

Seit Jahresbeginn sind die Dividenden der Aktien im S&P 500 um 1% gestiegen, das Gewinnwachstum liegt bei durchschnittlich 2% doch das durchschnittliche Bewertungsmultipel KGV ist um 16% kleiner geworden. 1+2-16= -13% --> Der S&P 500 hat seit Jahresbeginn 13% abgegeben.

In Deutschland sieht es ziemlich ähnlich aus: Die Umlaufrendite ist von -0,83% im Coronacrash auf inzwischen +0,94% angesprungen, der Großteil des Sprungs erfolgt seit Jahresende.

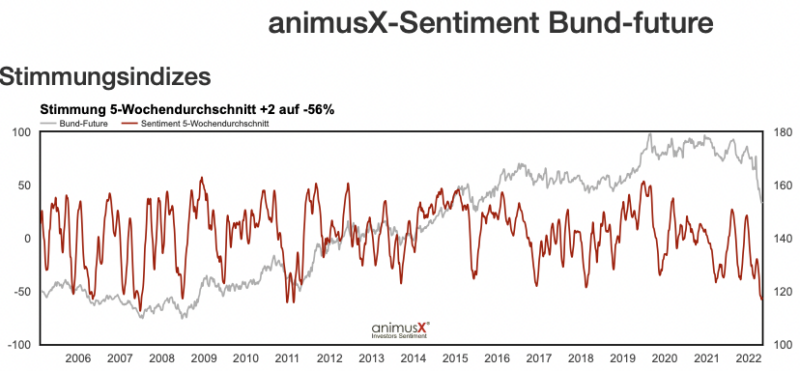

Auch ohne Leitzinsanhebungen hat sich der Marktzins bereits deutlich nach oben bewegt. Der Bund Future, also der Kurs der Papiere, aus denen die Umlaufrendite ermittelt wird, ist im Umkehrschluss entsprechend eingebrochen. Von 175 EUR im Dezember auf inzwischen nur noch 151 EUR. Ein dramatischer Ausverkauf, der als Chart wie die horizontal gespiegelt Umlaufrendite verläuft.

Die Stimmung am Anleihemarkt ist auf einem Tiefpunkt. Der 5-Wochendurchschnitt, der stets ein ziemlich verlässlicher Signalgeber für einen Boden ist, notiert bei -56%. Das ist der niedrigste Stand seit der Eurokrise im Jahr 2011: Damals drohte der Euro auseinander zu brechen. Und davor gab es einen so niedrigen Wert nur noch 2007 im Rahmen der Finanzkrise.

Reicht das, um die in Panik geratenen Anleger zu beruhigen? Ich gehe im PLUS Kapitel 04 näher darauf ein.

Im Montags-Video gebe ich einen ausführlicheren Überblick zum Aktienmarkt. Nach den Startproblemen geht es ab 2:40 richtig los: https://www.youtube.com/watch?v=Zj1WnhGdS84&t=160s

Stephan Heibel

Seit 1998 verfolge ich mit Begeisterung die US- und europäischen Aktienmärkte. Ich schreibe nun wöchentlich für mehr als 25.000 Leser über die Hintergründe des Aktienmarktes und die Ursachen von Kursbewegungen. Meine Leser schätzen meinen neutralen, simplen und unterhaltsamen Stil. Als Privatanleger nutzen sie meine Einschätzungen und Anlageideen, um ihr Portfolio unabhängig zu optimieren.

heibel-ticker.de

![]()

![]()

![]()

![]()

![]()