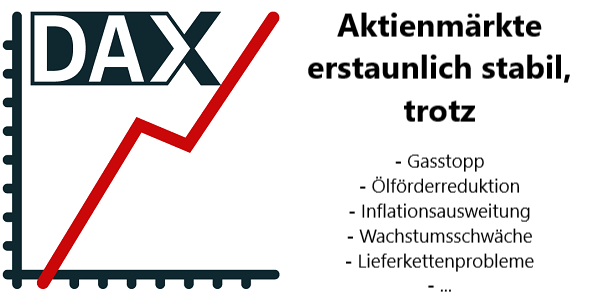

Der Boden ist vielleicht erreicht – Aktienmärkte erstaunlich stabil – trotz Problemen mit Energie, Inflation, Wachstum, Lieferketten...

Trotz einer Vielzahl von negativen Ereignissen konnte der DAX in der vergangenen Woche um 1% zulegen. Ich führe auf, welche Ereignisse den DAX wider Erwarten nicht in die Knie zwangen.

Dieser Beitrag stammt aus dem Heibel-Ticker Börsenbrief von letztem Freitag. Die nächste Ausgabe gibt es diesen Freitag per wieder kostenlos per Mail.

Eine spannende Woche liegt hinter uns, es ist viel passiert. Der DAX startete am Montag mit einem Minus von 3% gegenüber dem Schlusskurs zum Ende der Vorwoche. Der Kurssturz war schon am Wochenende zu sehen: Russland hatte Freitag Abend die Gas-Lieferung über Nord Stream I gestoppt und Wirtschaftsminister Robert Habeck ließ kurz darauf verkünden, er rechne nicht mehr mit einer Wiederaufnahme der Lieferungen. Schon nachbörslich brach der DAX am Freitag kräftig ein. Am Montag erreichte unser Leitindex im Tagesverlauf sein Tief bei 12.650 Punkten, erholte sich danach jedoch leicht.

Es wurde nicht besser: Am Dienstag beschloss die OPEC+, die tägliche Ölfördermenge ab Oktober um 100.000 Fässer zu reduzieren. Weniger Ölförderung ist eigentlich nicht das, was wir uns in dieser Energiekrise wünschen. Doch es kam noch schlimmer: In China wurde die Millionenstadt Chengdu in den Lockdown geschickt. In Shenzhen wurden diverse Unternehmen in den Lockdown geschickt.

Im Oktober findet der nächste große Parteitag in China Stadt. Präsident Xi Jinping möchte wiedergewählt werden und da würden ihm Lockdowns in Peking nicht helfen. Daher wird in den Regionen um Peking herum um so schärfer die Null-Covid-Strategie umgesetzt. Heibei wurde am Dienstag für den Rest der Woche dicht gemacht. In Shijiazhuang wurde ein Lockdown von drei Tagen verkündet. Die Null-Covid-Strategie belastet weiterhin nicht nur den Export und die internationalen Logistikketten, sondern auch die Nachfrage im Inland von China.

Der DAX reagierte verstört auf die Meldungen von OPEC+ und aus China und pendelte am Dienstag um 12.850 Punkte.

Am Mittwoch wurde im Wallstreet Journal ein Artikel veröffentlicht, in dem die Notwendigkeit eines dritten Zinsschrittes von 0,75% in den USA begründet wurde. Nach den schwachen Arbeitsmarktdaten für den Monat August war ein wenig Hoffnung am Finanzmarkt aufgekommen, dass eine Zinsanhebung um 0,5% ausreichen könnte. Doch der Artikel lieferte gute Argumente, warum eine angelaufene Inflation nicht zu früh als eingedämmt bezeichnet werden dürfe, sondern nachhaltig konsequent, also mit weiteren großen Zinsanhebungen, bekämpft werden müsse.

Aktuell steht der US-Leitzins bei 2,25%-2,5%. Nun wird für die kommende Sitzung am 21.9. eine Anhebung auf 3%-3,25% erwartet. In den beiden danach verbleibenden Notenbanksitzungen bis zum Jahresende dürfte der US-Leitzins dann noch bis auf 3,75%-4% angehoben werden. Ein Niveau, das noch vor einer Woche als nicht wahrscheinlich betrachtet wurde.

So gaben die Aktien am Mittwoch wieder nach, es ging auch im DAX nochmals deutlich unter die 12.800 Punkte.

Am Donnerstag wartete die EZB mit ihrer Zinsentscheidung auf: +0,75% auf 1,25% wurde der Leitzins angehoben. Die größte Zinsanhebung der Geschichte der EZB. Die Wachstumsprognose der EZB für den Euro-Raum wurde deutlich gesenkt. Im kommenden Jahr 2023 geht man nun nur noch von einem Wachstum von 0,9% aus, zuvor hatte man mit 2,1% gerechnet. Und auch die Inflationserwartung wurde "angepasst". Hatte man bislang für das laufende Jahr eine Inflation von 6,8% erwartet, so geht man nun von 8,1% aus. Für 2023 wurde die Erwartung von 3,5% auf 5,5% angehoben.

Sie kennen meine vehemente Kritik an der Änderung des Inflationsziels der EZB durch deren Chefin Christine Lagarde von zuvor "nahe bei, aber nicht über 2%" auf "symmetrische 2%". Sie verabschiedete sich davon, eine Inflation über 2% als Warnsignal zu betrachten, sondern bezeichnete eine solche als symmetrisch zu der vorhergehenden niedrigen Inflation. Alle Warnungen, insbesondere aus Deutschland, wo man 1923 in der Weimarer Republik eine Hyperinflation erlebte, wurden in den Wind geschlagen.

Nun ist der Geist der Inflation aus der Flasche entwichen. Es dürfte sehr schwer werden, ihn wieder einzufangen. In der Weimarer Republik war dazu eine Währungsreform erforderlich. Der Bitcoin ist am Freitag nach der EZB-Entscheidung übrigens um 8% angesprungen. Der Bitcoin ist kein gesetzliches Zahlungsmittel, findet aber dennoch immer breitere Akzeptanz. Auch in der Weimarer Republik waren viele private Währungen entstanden, um der Inflation zu entkommen.

Der DAX brach zunächst während der Begründung der Zinsentscheidung durch Christine Lagarde ein und besuchte nochmals das Kurs Niveau um 12.750 Punkte, als Lagarde betonte, dass auch weitere deutliche Zinsschritte erforderlich seien, um die Inflation zu bekämpfen. Im Anschluss erfolge dann jedoch eine leichte Erholung und Freitag früh ist der DAX dann kräftig nach oben gesprungen. Offensichtlich sind Anleger erleichtert, dass die EZB endlich die Gefahr einer Inflation erkannt zu haben scheint.

Auch gegenüber dem US-Dollar legte der Euro kräftig zu. Nach einem Tief unter 0,99 USD/EUR ging's bis heute Vormittag auf 1,01 USD/EUR.

Trotz der vielen negativen Entwicklungen der abgelaufenen Woche schrieb der DAX KEIN neues Korrekturtief. Ein solches Verhalten wird häufig dahingehend gedeutet, dass alle negativen Entwicklungen von Anlegern bereits befürchtet wurden und im derzeitigen Aktienmarktniveau enthalten sind. Es besteht damit die Möglichkeit, dass wir derzeit eine Bodenbildung sehen. Der DAX notiert im Wochenvergleich fast unverändert, obwohl wir im Verlauf der Woche heftige Schwankungen gesehen haben.

Die Stimmung unter den Anlegern ist weiterhin schlecht, wenngleich auch nicht mehr so schlecht, wie noch vor einer Woche. Vieles spricht dafür, dass wir eine Fortsetzung der heute gesehenen Erholung sehen. Doch es gibt auch Indizien, die auf Gegenteiliges weisen. Mehr dazu lesen Sie unter https://www.heibel-ticker.de/heibel_tickers/2017#ch03

Im aktuellen Börsen Ausblick bespreche ich die beiden Hauptbereiche unseres Heibel-Ticker Portfolios: Fünf Dividendentitel (aktuell 6), und fünf Wachstumstitel sollen diese beiden Bereiche ausmachen. Bei Dividendentiteln sind wir bereits gut aufgestellt. Im Wachstumsbereich müssen wir einige Anpassungen vornehmen, um den sich veränderten Rahmenbedingungen Rechnung zu tragen. Die Details lesen Sie unter https://www.heibel-ticker.de/heibel_tickers/2016#ch04

Stephan Heibel

Seit 1998 verfolge ich mit Begeisterung die US- und europäischen Aktienmärkte. Ich schreibe nun wöchentlich für mehr als 25.000 Leser über die Hintergründe des Aktienmarktes und die Ursachen von Kursbewegungen. Meine Leser schätzen meinen neutralen, simplen und unterhaltsamen Stil. Als Privatanleger nutzen sie meine Einschätzungen und Anlageideen, um ihr Portfolio unabhängig zu optimieren.

heibel-ticker.de

![]()

![]()

![]()

![]()

![]()