Das Ende des 11-monatigen Bärenmarktes - US-Inflationsrückgang sorgt für Kursfeuerwerk

Ein Rückgang in der US-Inflation sorgte letzte Woche für ein Kursfeuerwerk. Was die US-Zwischenwahlen nicht vermochten, gelang den Konjunkturdaten. Ich zeige, warum wir es tatsächlich mit einer bedeutenden Wende zu tun haben. Die US-Notenbank kann erste Erfolge verzeichnen.

Nach dem Jumbo-Zinsschritt der US-Notenbank in der Vorwoche waren die Aktienmärkte nochmals auf Tauchstation gegangen. Doch nur für eine kurze Zeit, denn schon zum Beginn letzter Woche kletterte der DAX über das Niveau von vor der Zinsentscheidung und im Vorfeld der US-Zwischenwahlen flirtete der DAX um 13.600 Punkten mit dem Niveau, das eine offizielle Beendigung des 11 Monate alten Bärenmarktes bedeuten würde.

Im Vorfeld der Zwischenwahlen deuteten Umfragen auf eine rote Welle hin, einen großen Wahlerfolg der Republikaner, die dadurch eine Mehrheit im Senat sowie auch im Kongress erobern würden. Die rote Welle blieb aus, dennoch gibt es ein Kopf an Kopf Rennen um die Mehrheiten im Senat und Kongress. Die Entscheidung steht noch aus, ggfls. wird es eine Stichwahl im Bundesstaat Georgia geben, so dass wir erst Anfang Dezember Klarheit bekommen.

Da an den Finanzmärkten Republikaner im Allgemeinen als wirtschaftsfreundlicher betrachtet werden, war ein Großteil der Kursgewinne im Vorfeld der Wahlen auf die Erwartung der roten Welle zurückzuführen. Grundsätzlich begrüßen es viele US-Amerikaner, wenn bei den Zwischenwahlen jeweils die Partei, der der Präsident nicht angehört, gewinnt. Der Präsident muss dann gegen die Mehrheit des politischen Gegners im Senat und/oder Kongress regieren und kann kaum noch nennenswerte Gesetzesvorlagen durchbringen. Der gegenwärtige Zustand wird eingefroren und man muss nicht mehr weitere Änderungen fürchten. Das Ausbleiben dieser roten Welle belastete zunächst die Aktienmärkte.

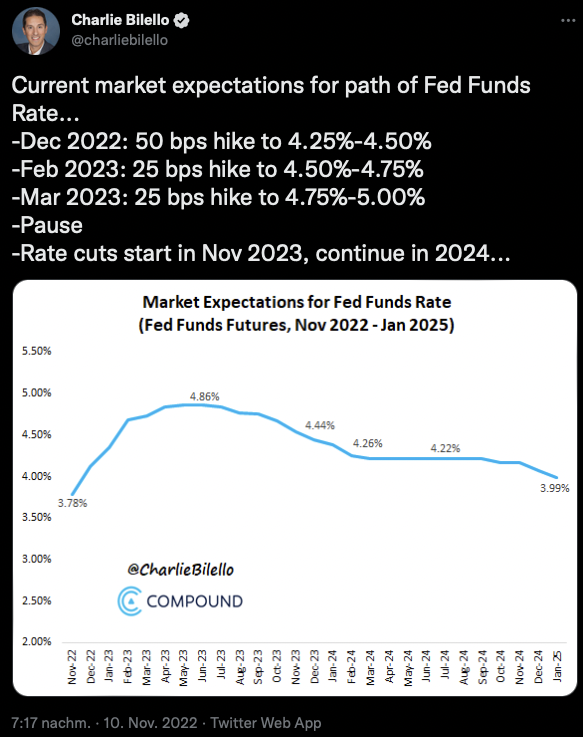

Doch während die Stimmen noch ausgezählt wurden, sorgte die Veröffentlichung der Inflationsrate für Euphorie: Der US-Verbraucherpreisindex ist auf 7,7% zurück gegangen. Vor einem Monat stand der VPI bei 8,2%, für den Monat Oktober wurde ein Wert von 8,0% erwartet. Der stärker als erwartete Rückgang der Inflation befeuert die Hoffnung, dass die US-Notenbank das Tempo der Zinsanhebungen drosseln könnte.

Denn das Tempo ist höher als jemals zuvor in der Geschichte der US-Notenbank: Im März wurde der erste Zinsschritt seit vier Jahren vorgenommen: +0,25%. Im Monatstakt folgten Zinsschritte von +0,5% und dann viermal +0,75%. Die Erwartung für Dezember ist nun von einem weiteren Zinsschritt um +0,75% auf +0,5% zurück gegangen. Wichtiger noch: Die Erwartung des Zielzinses, also des Zinsniveaus, bei dem Jay Powell mit den Zinsanhebungen aufhören wird, ist von zuvor knapp 6% auf unter 5% gesunken.

Abbildung 1: Erwartetes US-Leitzinsniveau

Und wenn das Zinsniveau nicht erst bei 6%, sondern schon bei 5% ausreichen sollte, die Inflation einzufangen, dann schwindet auch die Angst vor einer scharfen Rezession. Vielleicht gelingt der Spagat und die US-Wirtschaft kommt mit einem Konjunkturabschwung, schlimmstenfalls einer leichten Rezession davon.

Aufgrund dieser einen Ziffer, 7,7% Inflation statt erwarteter 8,0%, schossen die Aktienmärkte weltweit nach oben. Der Dow Jones legte allein letzten Donnerstag um 3,7% zu, der Nasdaq sogar um 7,3%. Der DAX schoss um 3,4% nach oben und konnte dieses Niveau am Freitag halten, obwohl der Freitag veröffentlichte VPI für Deutschland eine Inflationsrate von 10,4% für Oktober anzeigt (nach 10,0% für September).

Die Renditen vor Staatsanleihen sind in den USA am Donnerstag stark gefallen. Bei der 10 Jahre laufenden US-Staatsanleihe brach die Rendite binnen weniger Minuten von 4,16% auf 3,82% ein.

Seither sprang der US-Dollar Wechselkurs um 3% auf 1,025 USD/EUR. Wenn die Zinsen in den USA künftig langsamer steigen, wird der Zinsvorteil der USA gegenüber dem Euro nicht mehr so stark ausgeweitet. Die Wende am Devisenmarkt hin zu einem stärkeren Euro für die kommenden Monate, die ich Ende Oktober im Heibel-Ticker punktgenau unter "US-Dollar am Wendepunkt" angekündigt hatte, nimmt Form an.

Und, ebenfalls wie von mir angekündigt, der Goldpreis ist gestern um 3,4% angesprungen. Wenn Jay Powell sein Tempo der Zinserhöhungen drosselt, wächst wiederum die Gefahr, dass sein Vorhaben, die Inflation einzudämmen, scheitert. Entsprechend ist der sichere Hafen des Goldes als Alternative zu unserem Papiergeld am Donnerstag wieder angesprungen.

Am Aktienmarkt können insbesondere Industrieaktien (+12%) zulegen, angeführt von Pfeiffer Vakuum mit +26% und Heidelberger Druck mit +30%. Die Industrie gilt als besonders konjunkturanfällig und profitiert von den gesunkenen Rezessionsängsten.

Fast genauso stark, wenn auch aus anderem Grund, profitieren die Technologieaktien mit +11,8%. Hier sticht Delivery Hero mit +27% hervor. Wachstumsunternehmen werden aufgrund der in der fernen Zukunft erwarteten Gewinne bewertet. Diese werden stärker abgewertet, je höher das Zinsniveau liegt. Wenn die Zinsen nun nicht mehr so stark ansteigen, profitieren Wachstumsunternehmen.

Mit einem Plus von "nur" 4,7% bildet die Chemiebranche das Schlusslicht letzter Woche. Offensichtlich ließen sich die Preise für Grundstoffe besonders leicht erhöhen, während die Produktionskosten erst mittelbar die Inflation zu spüren bekommt.

Dies war ein Teil aus unserem wöchentlichen Börsenrückblick. Die komplette Ausgabe mit den folgenden Themen gibt es unter https://www.heibel-ticker.de/heibel_tickers/2034#ch01

Die Kryptowelt versinkt im Chaos. Die zweitgrößte Kryptobörse steht vor der Insolvenz. Ich zeige, wie es dazu kommen konnte, sowie was das Ganze für den Bitcoin bedeutet.

Die aktuelle Sentimentanalyse verzeichnet einen Stimmungsimpuls, der in der Vergangenheit häufig ein Vorläufer weiterer Kursgewinne war. Was genau das bedeutet, erläutere ich in Kapitel 3.

Der Börsen Ausblick (Kapitel 4) beschäftigt sich kurz mit einer Branchenübersicht. Meiner Ansicht nach müssen wir jetzt aufpassen, nicht in die falschen Branchen zu investieren, denn sonst werden wir in den kommenden Monaten trotz gegebenenfalls steigender Aktienmärkte wenig Freude haben.

Neun Updates habe ich letzte Woche zu unseren Portfoliotiteln geschrieben. Wir haben einen Biotech-Titel verkauft, einen Ölkonzern ins Portfolio geholt, Quartalszahlen einer Versicherung, eines Bauunternehmens sowie eines Pharmaunternehmens kommentiert, die Vorgänge im Kryptomarkt ausführlich erläutert und vieles mehr. Bitte versäumen Sie daher die Updates nicht.

Die Leserfragen drehen sich um einen Vergleich zwischen Stanley Black & Decker mit Snap-On, um den Schweizer Franken als Absicherung und um eine Einschätzung zu Big Tech.

Ich wünsche eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

Stephan Heibel

Seit 1998 verfolge ich mit Begeisterung die US- und europäischen Aktienmärkte. Ich schreibe nun wöchentlich für mehr als 25.000 Leser über die Hintergründe des Aktienmarktes und die Ursachen von Kursbewegungen. Meine Leser schätzen meinen neutralen, simplen und unterhaltsamen Stil. Als Privatanleger nutzen sie meine Einschätzungen und Anlageideen, um ihr Portfolio unabhängig zu optimieren.

heibel-ticker.de

![]()

![]()

![]()

![]()

![]()