Veröffentlicht von Stephan Heibel am 3. Juli 2025

Für das Zollstreit-Karenzzeit Ende vorbereitet sein und Entwicklungen fürs Portfolio nutzen

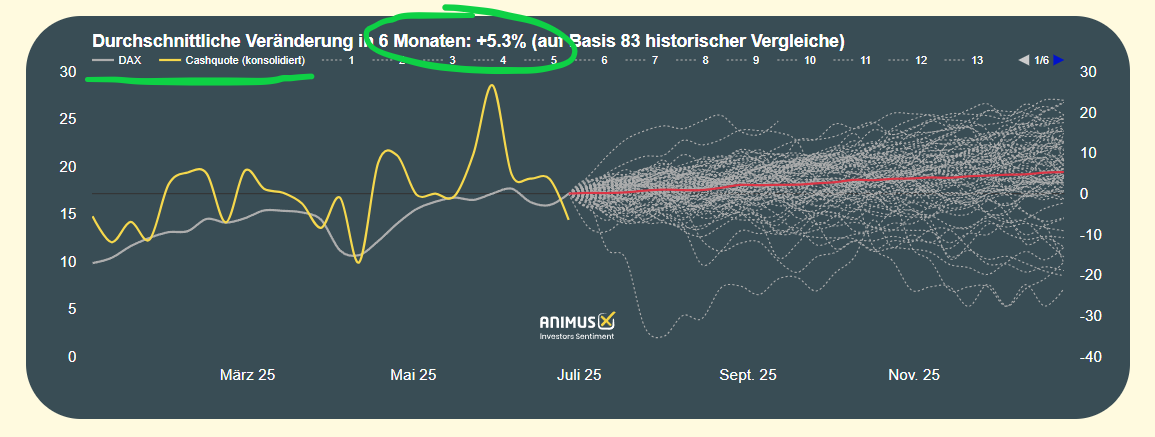

Am 9. Juli endet die von den USA gesetzte Karenzzeit. Wird bis dahin keine Einigung mit der EU erzielt, treten neue Strafzölle auf europäische Produkte in Kraft – mit möglichen Abgaben von bis zu 50 % auf Autos und Stahl. Die Verhandlungen laufen, doch die Positionen sind teils verhärtet. Deutschland drängt auf eine schnelle Lösung, während Frankreich mehr Zeit fordert. Betroffen wären insbesondere Automobilhersteller, der Luxussektor, landwirtschaftliche Exporte sowie der Maschinenbau. Die Reaktionen an den Märkten zeigen ein geteiltes Bild: In Europa herrscht Zurückhaltung, während US-Indizes weiter zulegen.

WEITERLESEN